大信研究|资本市场并购重组业绩承诺制度:机理、实践与影响——基于2014-2024年上市公司重大资产重组案例的分析

发布时间:2025-12-16来源:未知作者:admin

刘启亮 罗 贞 胡咏华 李 洪/文

【摘要】业绩承诺制度设计基于什么底层理论逻辑?在并购重组中究竟发挥了什么作用?能否降低标的资产的估值风险?又进一步带来了哪些会计问题?这些都是资本市场关于并购重组值得思考的重要问题。基于此,本文利用我国上市公司2014-2024年披露的所有重大资产重组案例,拟对这些问题进行深入探讨。首先,本文分析了业绩承诺制度设计的理论逻辑,探讨其在实践中的运行过程。其次,利用2014-2024年披露的重大资产重组案例,本文从同一控制、相同行业等角度分析了我国资本市场并购重组中业绩承诺的实现情况,尤其是高业绩承诺下的实现情况。最后,本文进一步分析了高业绩承诺带来的一系列财务问题:即高业绩承诺、高估值、高商誉和可能诱发的财务操纵行为等。总之,本研究表明,业绩承诺安排可能已成为助推估值泡沫、诱发财务操纵行为的制度因素。

【关键词】并购重组;业绩承诺;业绩完成率;财务操纵;商誉减值

【基金项目】国家自然科学基金面上项目(项目编号:72372061)

一、引言

业绩承诺是我国资本市场并购重组交易中具有特色的制度安排。该制度设计的初衷是在信息不对称的情况下,业绩承诺作为一种信号传递和担保机制,旨在降低估值风险,促进并购交易的合理定价,保护上市公司和中小投资者利益。然而,经过多年实践,部分并购重组案中高业绩承诺催生了高价并购及大额商誉,进而导致了因业绩补偿引发的履约难问题,以及业绩承诺期结束后标的资产业绩下滑、甚或因标的公司在承诺期内的财务造假行为进一步导致的上市公司被处罚等等问题,已经严重侵害了中小投资者的利益,因此,市场上关于业绩承诺“保险绳”作用的质疑之声频频出现。

现有文献关于业绩承诺的制度设计是否达到了预期的作用,是否为推高标的资产估值、引发大额商誉减值和股价暴跌等问题进行了初步的研究。王竞达、范庆泉(2017)基于并购重组数据发现并购重组中的高业绩承诺行为对高估值和高溢价产生了显著影响,评估增值率攀升进一步导致了商誉规模膨胀。在并购标的主要为新兴行业时,由于其重知识轻资产特征,为了成功完成收购,通常会出现以高业绩承诺换取高估值的情况,而收益法在并购估值中更多的运用则助推了这一结果。一方面,并购重组中的标的资产出售方希望通过高业绩承诺换取高交易对价;另一方面,收购方基于顺利完成收购、刺激股价等目的,乐于接受高业绩承诺,使得并购重组高估值、高业绩承诺的现象在并购市场上普遍存在(高榴、袁诗淼,2017),上市公司中大股东潜在的利益输送也驱动了高估值、高溢价并购。同时,已有研究也发现,业绩承诺对股票价格有显著的提升作用(Patschureck et al.,2015;Barbopoulos et al.,2016; 杜依倩、费一文,2017;Song et al.,2019),上市公司控股股东的股权质押比例越高,出于市值管理目的,更可能在并购中约定业绩承诺,且约定的业绩承诺额更高、期限更长(徐莉萍等,2021)。并购重组交易双方的共谋需求导致并购方大股东的关注重点不再是业绩承诺未来能否履约的问题,而是更多地将其视为短期利好信息。窦超、翟进步(2020)基于高频交易数据发现,在业绩承诺信息公告后,中小股东会更多地买入并购企业股票,导致财富在大小股东之间发生转移,当业绩承诺未实现时,财富转移效应则更明显。李晶晶等(2020)、刘建勇和仇思慧(2021)的研究结果也表明,业绩承诺增加了上市公司未来股价暴跌的风险。除了对股价的影响,并购时产生的高溢价对上市公司的商誉减值行为也产生了影响显著(Gu & Lev,2011; Hayn & Hughes,2006),业绩承诺未完成的公司更可能提取商誉减值准备(原红旗等,2021),但业绩承诺未完成的情况对商誉减值程度的影响显著低于并购时业绩承诺对商誉原值的影响程度,因此基于业绩承诺未完成情况计提的商誉减值总体上不足,而当业绩承诺距离到期日较远时,业绩承诺未完成情况对商誉减值程度的影响显著更低(徐沛勣等,2023)。从并购后业绩表现来看,签订业绩承诺更可能是上市公司的市值管理行为,并无益于改善其业绩,尤其是承诺期满后的第一年,上市公司更可能发生业绩大幅下滑,对于在业绩承诺期内实现“精准达标”的公司来说,这一现象更为明显(徐莉萍等,2021;朱冰和杨晓彤,2022)。

目前,关于业绩承诺的研究要么是集中于并购完成阶段对资产估值和交易对价的影响,要么是关注并购完成后公司股价、商誉减值、承诺期后业绩表现的情况,鲜有研究系统、全面地揭示业绩承诺的内在机理、实践成效以及与长期经济后果之间的内在逻辑链条。更为重要的是,现有研究的考察时间窗口普遍较短,且在有关业绩承诺对财务影响的研究中,研究样本为上市公司、或是通过简化处理将多个标的公司的情况汇总到其对应的唯一上市公司整体层面,无法直观、准确地理解业绩承诺的真实经济后果。

基于此,本文利用我国上市公司2014-2024年披露的所有重大资产重组案例,拟对这些问题进行深入分析探讨。首先,本文分析业绩承诺制度设计的底层理论逻辑,探讨其在实践中的运行过程。其次,利用2014-2024年披露的重大资产重组案例,本文从同一控制、相同行业等角度分析我国资本市场业绩承诺的实现情况,尤其是高业绩承诺下的实现情况。最后,本文进一步分析高业绩承诺带来的一系列财务问题:即高业绩承诺、高估值、高商誉和可能诱发的财务操纵行为等。总之,本研究表明,业绩承诺安排可能已成为助推估值泡沫、诱发财务操纵行为的制度因素。

本研究的实践意义在于:本文利用我国上市公司2014-2024年披露的所有重大资产重组案例,分析业绩承诺制度设计的底层理论逻辑、实施情况及其带来的后果,为相关部门、实务界和投资者等理解我国资本市场重大资产并购重组及其业绩承诺实践提供了直接的经验证据。

二、并购重组业绩承诺制度的底层理论逻辑与实务运作

(一)制度背景与设计的理论逻辑

证监会在2008 年发布的《上市公司重大资产重组管理办法》(以下简称“管理办法”)中首次明确指出,对于根据未来收益预期的估值方法进行评估的重大资产重组交易,应当由交易对方基于实际盈利数与预测数的差异情况,对重组实施完毕后3年内实际盈利数低于预测数的情况要进行补偿。2014年修订后的管理办法,监管部门考虑到向非关联第三方购买资产属于典型的市场化博弈行为,内生约束较强,对于基于未来收益估值的重大资产重组、未导致控制权发生变更的非关联并购,不再强制要求交易双方进行业绩对赌补偿,由其自主协商是否约定业绩补偿条款。

业绩承诺安排在并购重组契约中的价值,从理论上看主要体现在以下三个方面:一是在信息不对称的情况下发挥信号传递效应(Hansen,1987;Ragozzino and Reuer,2009;Patschureck et al.,2015;王竞达、范庆泉,2017)。业绩承诺安排通过确定的业绩预期和补偿承诺,降低了交易双方的信息不对称,是被并购标的出售方向并购方进行的增信承诺及盈余担保。以往研究认为在信息不对称的条件下,承诺能够起到降低逆向选择、改善帕累托效应的作用。业绩承诺可被看做是出售方释放出的一种利好信号,对于高质量的、未来有持续发展能力的标的,出售方敢于做出并接受严格的业绩承诺,从而实现了信号的甄别作用,降低了并购重组中的资产估值和定价风险。二是在不完全契约的情况下作为可置信承诺,降低了事后谈判成本与契约摩擦风险(潘爱玲等,2017)。业绩承诺安排将交易对价与未来绩效挂钩,通过补偿协议提供了可置信的履约保障,激励被并购方原股东与管理层积极达成业绩目标,缓解了并购重组后可能的道德风险,基于这一事前构建的争端解决机制,降低了事后谈判的成本及契约摩擦,提高了并购重组交易的效率。三是在委托代理的框架下作为约束机制,缓解重组后的代理问题(Cain et al.,2011)。并购重组交易中的委托代理问题主要表现为交易完成后,并购方并没有掌握标的资产的生产经营决策,仍由原来的管理层或出售方(仍持有部分股份时)管理。业绩承诺安排将其与并购方利益进行了强制捆绑,将并购重组后的持续监督转化为清晰的事前合约,通过补偿的可置信威胁的约束作用以及双向业绩承诺机制中的激励作用,缓解了并购重组后产生的道德风险等代理问题,有助于保障并购后的整合效果和价值实现。

尽管基于相关理论,业绩承诺安排能够缓解信息不对称与代理问题,但在复杂的制度环境与执行层面,其制度设计上的局限性仍可能引发新的治理问题,最终偏离制度设计的初衷。首先,业绩补偿无法覆盖业绩未达标情况下交易方遭受的损失(王竞达、瞿卫菁,2012)。一方面,存在业绩承诺期满后承诺方因偿付能力枯竭而无力补偿,或通过延期补偿而占用并购方资金的情况;另一方面,部分业绩补偿协议仅要求就未完成的利润差额进行补偿,而并未将利润完成情况与对价补偿建立联系,导致承诺方承担的业绩不及预期的风险成本显著低于其做出高承诺后获得高对价所取得的利益。其次,在近年业绩承诺协议签订较为普遍的情形下,部分低质量标的资产出售方为了获取高估值并顺利达成交易,跟风签订业绩补偿协议,对标的资产未来盈利能力进行虚假增信,对于低质量标的资产出售方来说,通过业绩承诺传递虚假有利信号后,利用不完善的业绩承诺安排设计及不健全的事后履约保障,并未面临业绩补偿对应的高信号成本,扭曲了业绩承诺在信息不对称情况下的信号传递作用,不能体现有价值的信号所具有的高成本的特征。最后,已有研究认为业绩承诺安排使得并购重组中的代理问题进一步加剧(窦超、翟进步,2020;柳建华等,2021;徐亚飞、孟庆玺,2024)。并购方大股东与承诺方有动机通过设置虚高承诺将并购重组交易包装整合为优质资产,提高交易对价的同时推高了上市公司股价,使得传统的大股东与中小股东之间的代理问题变为“并购方大股东+标的资产原股东”与并购方中小股东之间的利益冲突(李晶晶等,2020)。

(二)业绩承诺安排的实务运作

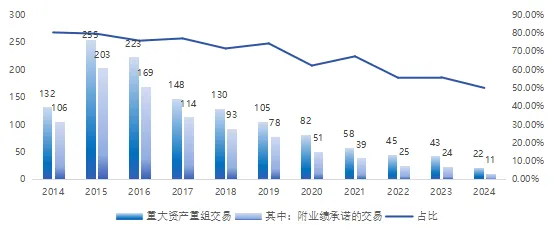

尽管在2014年后监管部门对于并购重组业绩承诺安排不再做强制性规定,但由于一方面在并购重组中设置业绩承诺安排已经形成了市场惯性,另一方面为了向市场传递稳健的信号,上市公司仍普遍要求交易方签订业绩承诺补偿协议。数据统计显示(见图1),2014-2024年上市公司作为收购方发生的重大资产重组交易中,仍有高达73.45%的并购重组签定了业绩承诺协议。2014年,签定业绩承诺的重组交易占比为80.30%,近年来该比例虽有所下降,但仍维持在50%以上。

图1 重大资产并购重组中附有业绩承诺的情况

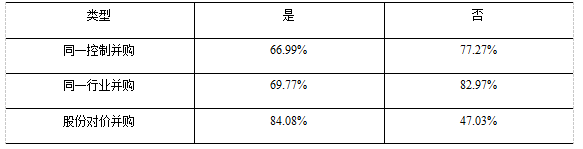

在是否有业绩承诺方面,从各类型并购重组交易设置的业绩承诺安排的具体情况来看(见表1),2014-2024年间同一控制下附业绩承诺的重大资产重组交易占比为66.99%,非同一控制下附业绩承诺的交易占比为77.27%;当上市公司与被并购标的属于同一行业时,附业绩承诺的交易占比为69.77%,不属于同一行业时附业绩承诺的交易占比为82.97%。显然,当重组交易双方处于同一控制下或同处于相同行业时,由于双方信息不对称程度较低,风险更可控,其内部的不确定性或业务的不确定性降低使得并购方对于标的资产出售方提供业绩承诺的需求相对降低。此外,当支付对价中包括发行股份形式时,附业绩承诺的占比明显更高,达到了84.08%,而运用现金等支付的交易中,附业绩承诺的交易占比则仅为47.03%。这是值得关注的现象。

表1 2014-2024不同类型重大资产重组交易附业绩承诺的情况

在业绩补偿方式方面,总体上看(见表2),实务中以现金补偿与股份补偿结合的方式为主,占比为61.47%。约定单独以股份补偿或现金补偿的分别为20.15%和17.88%。此外,部分补偿协议中也会要求承诺主体以交易中获得的可转换公司债券等其他资产进行补偿。对于存在多种补偿方式的,交易双方一般会约定优先的补偿方式,但也有约定可由交易卖方或交易买方后续自行选择以何种方式履行补偿。除了要求承诺主体在需履行补偿义务时返还已获得现金或股份的情形外,部分补偿协议会提前明确当交易标的未达到约定的业绩完成率时,将优先以交易对方未收到的转让款进行补偿,即类似于国际并购交易中的Earnout契约¹,未来业绩情况将直接影响并购交易对价的支付。

表2 2014-2024附业绩承诺重大资产重组交易约定的补偿方式情况

¹一种延期可变的支付契约,买方会先支付一部分固定对价,剩余部分对价取决于目标公司未来的业绩。

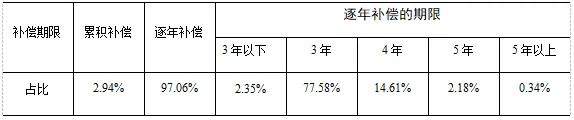

在补偿期限方面,实务中当重组标的所处行业具有特殊性或交易本身存在特殊性时,通常会延长补偿期限。统计数据显示(见表3),有2.94%的业绩承诺协议约定实行累积补偿方式,以整个承诺期的累积业绩总额与累积承诺业绩进行比较。在其余97.06%的并购重组交易中,则采用了逐年补偿的方式,其中,2.35%的协议约定了3年以下的补偿期限,77.58%的协议约定了为期3年的补偿期限,16.79%的协议约定了为期4-5年的补偿期限,约定5年以上承诺期限的仅占0.34%。

表3 2014-2024附业绩承诺重大资产重组交易约定的补偿期限情况

在协议约定的考核指标方面,多数协议中明确以经审计的扣非后归母净利润作为考核基础,部分协议中约定以扣非前后孰低的净利润作为考核指标,或以扣非后归母净利润和归母净利润的孰低值作为考核指标。此外,部分协议中则会设置基于其他核心指标的承诺目标及补偿方案,如营业收入增长率、应收账款回款率、收入分成额等。

在补偿方案方面,常见的方案为根据截止当期期末的累计承诺净利润(或当期承诺净利润)完成率对应的交易对价总额来计算承诺主体应补偿的金额,部分承诺协议中也会明确在触发盈利补偿的年度或在补偿期限届满时,基于标的公司减值测试结果与已补偿金额之间的差额做出另行补偿。但有些协议中也会基于不同业绩完成率提出不同的补偿方案,如当业绩完成率低于某一数值时,考虑重新议价或返还已支付的转让价款、暂不支付该阶段标的转让价款等,而当业绩完成率不低于某一数值时,可暂不要求支付当期应补偿金额或直接视为完成业绩承诺。同时,部分协议中约定的应补偿金额的计算方式,会针对不同业绩完成率也有所不同。实务中,业绩完成率不仅被用来确认事后的应补偿金额,部分并购重组交易中也明确会根据后续承诺期内的实际业绩完成情况调整交易价格或交易标的估值,这一处理方式更加体现了业绩承诺对并购重组交易估值或对价的调整作用。

值得关注的是,部分交易双方会在订立业绩承诺协议后进行修改,存在利用业绩承诺损害交易买方及其股东合法权益的可能。《上市公司监管指引第4号——上市公司及其相关方承诺》要求承诺人应对其作出的承诺严格履行,并指出对于上市公司重大资产重组中作出的承诺等情形不得变更或豁免,但实务中仍存在包括涉及重大资产重组情形的业绩承诺变更的现象,且多数变更为有利于承诺方的调整,变更事项除了直接调整承诺期或预期业绩目标外,部分协议也会调整具体的补偿方案,如将逐年补偿变更为累计补偿,降低未完成业绩的补偿金额等。根据业绩承诺协议披露信息整理发现,承诺变更原因通常为“未达此前设定目标”“预期无法实现未来期间承诺业绩”“因疫情或其他原因导致经营业绩受损”等。以上情形可能并不完全符合监管指引第4号中规定的“因自身无法控制的客观原因导致承诺无法履行”或“确已无法履行或履行承诺不利于维护上市公司权益”等可以变更或豁免履行承诺的情形。

对于业绩承诺安排在并购重组中究竟发挥了何种作用?其能否实现通过事后调整的契约安排来达到约束承诺主体基于其信息优势损害并购方利益的机会主义行为的政策初衷?这是值得大家思考的根本问题。一方面,这取决于业绩承诺的实现情况及未实现承诺时补偿的履约情况;另一方面,取决于在业绩承诺实现期后的盈利持续性。如果在约定的业绩承诺实现期内被并购标的未达到约定的盈利水平,甚至与预期的盈利水平相去甚远,则表明在并购重组初始时业绩承诺安排传递了错误的信号,并未达到降低信息不对称、保障并购方利益的目的。此外,即使在业绩承诺实现期内完成了预期的盈利,也可能由于采取了利润操纵等短期内改善业绩表现的策略,导致在承诺期后无法维持盈利增长的趋势。这仍然会由于被并购方业绩承诺的机会主义行为损害并购方中小股东的利益。

三、并购重组业绩承诺的实现情况分

本文以2014-2024年由非金融上市公司的重大资产重组为研究样本,分析重大资产重组中业绩承诺的累计实现情况及各实现期的完成率情况,探讨业绩承诺中的“神预测”现象,解析高估值标的资产对应的未来业绩承诺的实现情况,以此来探讨业绩承诺究竟通过降低信息不对称缓解了投资者的风险,还是通过传递错误信号放大了风险。本文中关于重大资产重组交易的相关数据来源于iFind数据库,业绩承诺完成情况的数据通过上市公司公告信息来手工收集。据统计,2014-2024年期间共有1120家上市公司共披露了1490起重大资产重组交易,其中,由上市公司作为并购方参与的共有1243起,占比为83.49%,涉及1009家上市公司,其中913起重大资产重组事件涉及业绩承诺安排。当一起重组交易涉及多个被并购标的,进而由多个出售方对各标的做出业绩承诺时,本文按所涉及的业绩承诺数量统计重组交易数量。为消除极端值的影响,本文对所有连续变量按两端各1%位置进行了Winsorize处理。

(一)标的资产业绩完成率情况

1.累计完成率情况

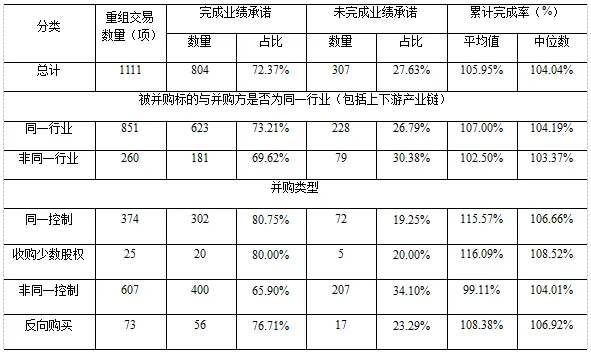

表4统计了2014-2024年附业绩承诺的重大资产重组交易中,业绩承诺期间已满且上市公司披露了累计业绩完成率²的数据。表4显示,统计的1111项重大资产重组交易中业绩承诺的平均累计完成率为105.94%,其中,804项累计业绩完成率达到100%以上,占比为72.37%,另外307项未完成业绩承诺,占比为27.63%。

进一步分类型来看,首先,并购方与被并购标的属于同一行业的共有851项,平均累计完成率为107.00%,其中,73.21%的交易完成了业绩承诺;并购方与被并购标的不属于同一行业的共有260项,平均累计完成率为102.50%,其中,69.62%的交易完成了业绩承诺。显然,当交易双方属于同一行业时,业绩承诺的完成率及整体完成情况均好于非同一行业的情况,这可能是由于在同一行业中,并购方更了解标的资产情况,也有助于双方达成更合理的业绩承诺。

其次,并购方与被并购标的属于同一控制的情况下,平均累计完成率为115.57%,当重组属于收购少数股权时,平均累计完成率为116.09%。这两种情况下,分别有80.75%、80.00%的交易完成了业绩承诺。而在非同一控制下,平均累计完成率仅为99.11%,完成业绩承诺的并购项目占比65.90%,明显低于并购双方属于同一控制的情况。一方面,属于同一控制下的并购方对被并购标的盈利能力有更深入了解,因此,制定的业绩承诺可能相对更加合理,同时并购后的整合协调难度低,有利于标的公司稳健发展;另一方面,也可能是由于同一控制下通过关联交易等进行利益输送,便于标的资产完成业绩承诺。

表4 2014-2024年重大资产重组项目累计业绩完成率情况

²业绩完成率,是指重组标的资产业绩实现值与交易时达成的业绩承诺值的比率,该比率高于100%,表示上市公司并购标的资产实现了业绩承诺。反之,则表示未能实现业绩承诺。

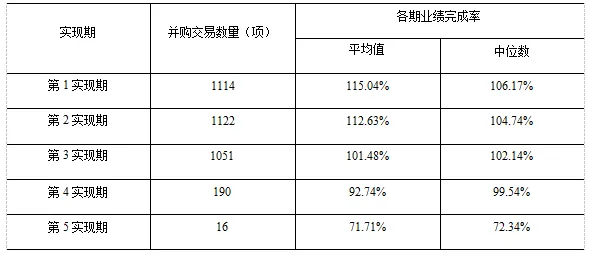

2.业绩承诺在各实现期的完成率情况

表5统计了2014-2024年附业绩承诺的重大资产重组交易中披露了2个及以上实现期业绩完成率的样本³,由于仅少数业绩承诺协议约定的补偿期限为4年及以上,第4实现期和第5实现期的样本量较少。从各实现期的业绩完成率情况来看,从第1实现期到第5实现期,业绩完成率依次递减,各期平均业绩完成率分别为115.04%、112.63%、101.48%、92.74%和71.71%,即在业绩承诺的初始期间,被并购标的资产更易于完成业绩承诺。一方面,是由于短期内的盈利预测相较于长期更为精确;另一方面,相较于其后期间,投资者普遍更为关注重组后第1实现期内标的资产的业绩完成情况,这也促使相关方通过人为调整以实现承诺的业绩目标。

表5 2014-2024年重大资产重组项目各实现期的业绩承诺完成情况

³本文仅统计逐年补偿情形下的业绩完成率情况,未考虑仅公布了1期业绩完成率的样本。

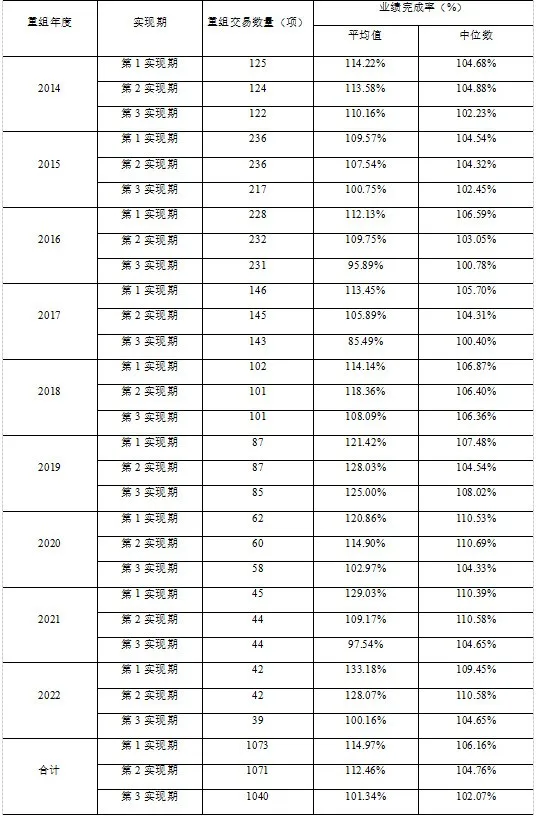

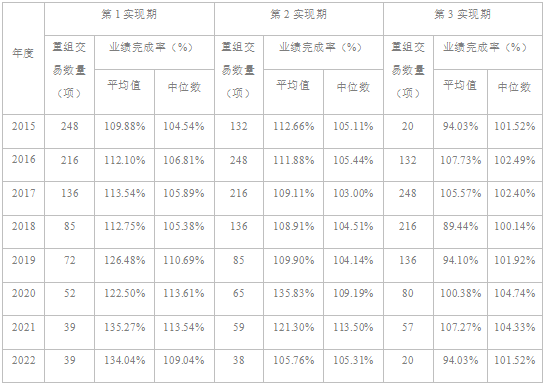

表6中给出了2014-2022年度上市公司附业绩承诺的重组交易中,被并购标的在各承诺期内的业绩完成率情况。由于逐期补偿的业绩承诺协议普遍设置3个业绩实现期,因此,这里主要分析前3个实现期内的业绩完成率情况。以2014年的重组交易为例,其第1个业绩实现期处于2014年或2013年和2015年,收集的125项重组交易中业绩完成率平均为114.22%,第2个业绩实现期收集的124项业绩完成率为113.58%,第3个业绩实现期收集的122项业绩完成率为110.16%。同时,分年度统计结果同样显示出每个年度的第1个实现期业绩完成率高于第2个实现期、第2个实现期业绩完成率高于第3个实现期的总体趋势。

表6 2014-2022年重大资产重组项目各实现期的业绩承诺完成情况

不同履约实现期的业绩完成率受到当期宏观经济环境等因素的影响,为了排除各年度重组交易的各实现期所处年份不同对相关结果的影响,同时,为了排除并购重组交易中部分实现期数据缺失导致的统计结果偏差,本文筛选了至少存在连续3个实现期的业绩完成率数据,分析了同一年度中各实现期的业绩完成率情况,统计结果同样支持各实现期业绩完成率逐期递减的结论⁴。

3.业绩承诺在各实现期的业绩完成率分布情况

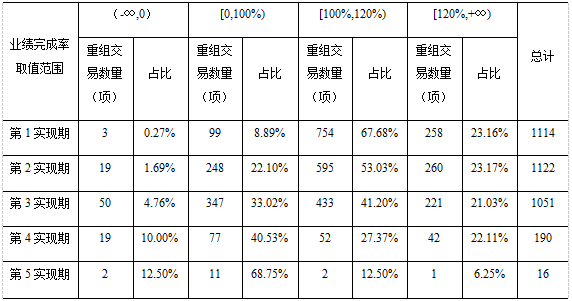

表7显示⁵,从第1实现期至第5实现期,业绩完成率在(-∞,0)区间的比例逐渐增高,表明在承诺期内标的资产实现业绩为负值的比例随着时间的推移而逐渐增多;同时,业绩为正、但未能实现业绩承诺的交易占比也从第1实现期的8.7%增加到第5实现期的68.8%。与之相反,完成业绩承诺的交易占比从第1实现期的90.84%(67.68%+23.16%)逐渐递减至第5实现期的18.75%(12.50%+6.25%)。业绩完成率在各实现期的分布情况依然表明,在业绩承诺初期更易于完成业绩承诺。同时,在承诺期间的初期,业绩完成率在100%处存在非常明显的断层,大量重组标的资产业绩承诺完成程度聚集在100%的右边,而在100%左边的企业数量较少。已有研究认为(徐亚飞、孟庆玺,2024),业绩分布的断层表明承诺业绩存在财务操纵行为。王军辉等(2016)将这类项目的利润预测称为“神预测”。出现这种情况,一方面可能是由于精准地预测了未来业绩,另一方面也可能是为了“拼凑”当年经营业绩或“预留”以后年度经营业绩而发生的财务操纵行为。

表7 2014-2024年重大资产重组项目各实现期业绩完成率的分布情况

⁴由于篇幅所限,未在正文中展示该统计结果。如有需要,可联系作者获取。

⁵本表的样本统计口径与表5一致。

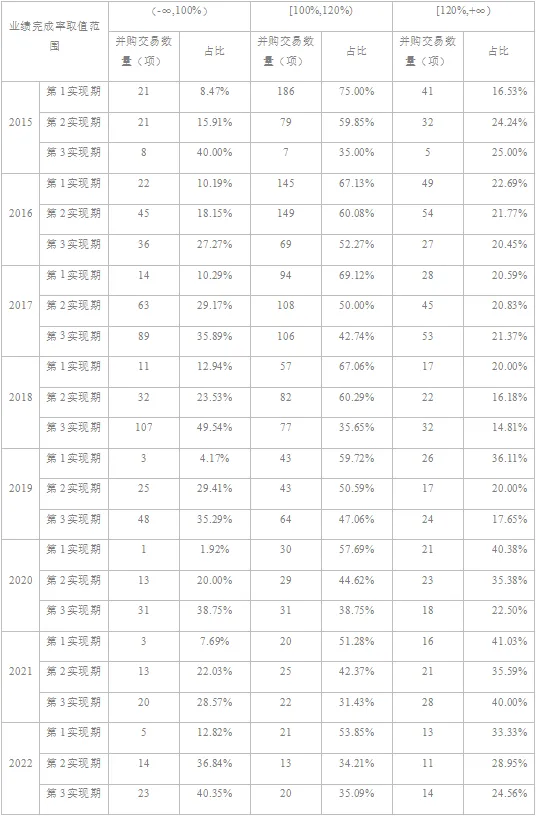

进一步,分重组年度⁶(见表8)来看,有67.85%的交易在第1实现期的业绩完成率位于100%-120%区间,而第2实现期的业绩完成率落入该区间的交易占比则仅为53.31%,与表7呈现的分布情况相似,即随着履约实现期的逐步推移,业绩完成率处于“神预测”区间的项目数量在持续下降。对此,可能的一种解释是,在存在着业绩操纵现象的情况下,随着履约实现期的展开,在业绩承诺期内,原有的承诺方为了达到业绩承诺,更可能采用短期化的经营甚至通过盈余管理的方式完成承诺的业绩,但该类交易风险暴露的可能性在上升,使得处于“神预测”区间的重组交易数量在降低。

表8 2014-2022年重大资产重组项目各实现期业绩完成率的分布情况

⁶本文统计了同一年度中各实现期业绩完成率分布情况,分析结果一致。由于篇幅所限,未在正文中展示该统计结果。如有需要,可联系作者获取。

(二)高估值下的业绩承诺完成率情况

标的资产的盈利能力越强,则评估增值率越高。若标的资产的评估增值率⁷高,但与之对应的业绩承诺实现程度低,则表明高估值标的资产对应的未来业绩承诺并未整体实现。为此,本文选取业绩承诺实现期已满且披露了累计业绩完成率的数据,讨论不同估值增值情况下的承诺业绩完成情况。

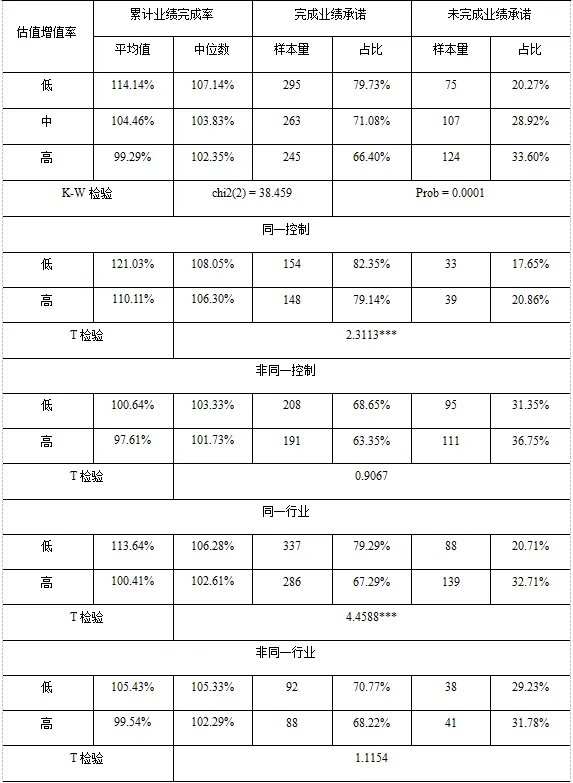

表9第一部分是根据估值增值率按三分位数由低到高排序后分为低、中、高三个组别,统计结果显示,低、中、高估值的重组交易的平均累计业绩完成率分别为114.14%、104.46%、99.29%。K-W检验的P值显示低、中、高估值的重组交易的平均累计业绩完成率具有显著差异。其中,低估值交易中有79.73%的样本完成了业绩承诺,中估值交易中有71.08%的样本完成了业绩承诺,而高估值交易中仅有66.40%的样本完成了业绩承诺。这表明,业绩承诺在并购重组实施时,助推了标的资产的高估值,但高估值资产对应的业绩承诺预期并未实现,由此可见,业绩承诺加剧了资产重组的估值风险。

进一步,本文根据并购方与被并购标的是否处于同一控制、是否属于同一行业进行分类别讨论。表9第二部分的结果显示,在同一控制的情形下,低估值资产重组交易的平均累计业绩完成率为121.03%,有82.35%的交易完成了业绩承诺,而高估值交易下的对应数据分别为110.11%和79.14%。T检验结果显示在同一控制的情况下低估值和高估值的平均累计业绩完成率在1%的显著性水平上具有显著差异,而在非同一控制的情形下,两组交易的平均累计业绩完成率并没有显著差异。表9第三部分的结果显示,在交易双方处于同一行业的情形下,低估值交易的平均累计业绩完成率为113.64%,有79.29%的交易完成了业绩承诺,而高估值交易对应数据分别为100.41%、67.29%。T检验结果显示在同一行业的情况下,低估值和高估值的平均累计业绩完成率在1%的显著性水平上具有明显差异,在非同一行业的情形下两组间的差异并不显著。

导致以上结果的可能原因是,在同一控制和同一行业下,并购方能够对被并购标的未来盈利能力进行较为准确的估计,低估值本身反映了标的资产合理的盈利能力,同时,同一控制的特殊身份也促使被并购方努力实现业绩目标;而在非同一控制和非同一行业下,由于交易双方的信息不对称情况更为显著,协同效应更弱,因此无论是低估值还是高估值均未充分体现标的资产的真实盈利水平,说明并购重组中对标的资产的信息的充分获取在估值与业绩承诺实现中具有关键性调节作用。

⁷本文采用交易价格除以并购标的于并购前的净资产来衡量评估增值率。对于同一重大资产重组交易中存在多个标的的情况,部分数据针对每个标的计算了评估增值率,对于难以找到每个标的增值率的情况,统一使用了重组交易整体的估值增值率。

表9 2014-2024年重大资产重组项目估值增值与累计业绩的完成情况

注: *、**、***分别表示在 10%、5%、1%的显著性水平上显著。

(三)未完成业绩承诺的原因

业绩承诺未完成直观上就是承诺协议中设定的业绩目标高于最终实现的业绩,理论上,承诺方应基于被并购标的实际盈利能力对标的预期收益进行承诺,即承诺业绩与被并购方此前业绩密切相关。本文参考王竞达和范庆泉(2017),从第1期业绩承诺值与重组前1年该项目净利润比值⁸情况分析承诺的业绩是否“过高”。表10给出了比值的分位数统计情况,50%以上的样本该比值达到1.60,即一半以上的业绩承诺协议中约定的第1期承诺业绩较其并购前已实现的净利润高1.6倍。显然,该比值越高意味着承诺的业绩高出其实际盈利能力的差距越大,这对于被并购标的来说,其实现业绩承诺的能力也就越薄弱,具有虚高业绩承诺的概率更大。

表10 被并购标的首期承诺业绩与并购前净利润比值的分位数统计情况

⁸被并购标的在重大资产重组前的净利润数据取自iFind数据库。业绩承诺值与并购方获得的股权相关,因此将承诺业绩在原值基础上除以收购的股权比例。后文中对“高”承诺组和“低”承诺组指标的衡量均采用该方法。

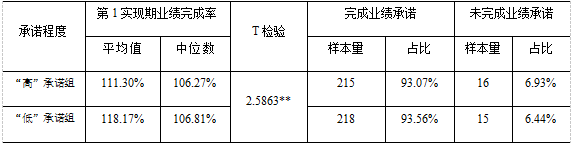

本文将第1期承诺业绩与前一期净利润比值超过50%分位数的样本认定为符合虚高业绩承诺的特征。表11中分别列示了高承诺组和低承诺组在第1个实现期的平均业绩完成率分别为111.30%、118.17%。单因素T检验结果显示两个组别的业绩完成率在5%的显著性水平上有明显差异。从未完成第1实现期业绩承诺的交易数量看,高承诺组有6.93%的样本未达标,高于低承诺组的6.44%。另外,表12显示,高承诺组和低承诺组的平均累计业绩完成率分别为96.54%、108.95%,在5%的显著性水平上有明显差异,有35.45%的高承诺组样本未完成业绩承诺,该比例明显大于低承诺组的26.15%。

表11 “高”业绩承诺下的第1实现期业绩完成情况

表12 “高”业绩承诺下的累计业绩完成情况

注: *、**、***分别表示在 10%、5%、1%的显著性水平上显著。

标的资产承诺业绩实现不及预期,可能存在两方面的原因:一方面是并购标的本身资产质量低下,无法支撑高估值,另一方面是并购后发生了影响标的资产正常经营的重大不利变化,从而抑制了其盈利能力。因此,在并购重组中追求短期经济利益,或出于非长期发展战略考虑时,易倾向于选择高承诺、高估值资产,从而达到获得低成本配股资格、配合投机机构炒作股票而制造并购题材、或避免退市尴尬等目的。此种情况下,并购策略在短期内带来一定的财务或市场收益的同时,也必然伴随着高估值泡沫、整合失败等问题。例如,隆华节能2014年以增值305.61%的对价收购四丰电子100%股权,但其在标的资产业绩承诺未完成的披露中解释,标的资产在收购时即在技术研发、销售渠道、生产管理等方面均存在较多短板,重组后需要从人才、技术、管理、资金等多方面为其配置资源进行提升,标的直到重组3年后才完成批量供货,导致承诺期内实际净利润仅为承诺净利润的64%。而在承诺期后两年,其实现的净利润仍未达到承诺期内的目标利润,明显存在重组之初做出不符合其盈利能力的高业绩承诺现象。

宏观经济环境恶化、行业竞争加剧、疫情等突发事件,以及业务协同未达预期等因素都有可能导致并购后标的企业经营不利,这也是众多重组交易在分析标的资产业绩未达预期时考虑的理由。理论上,设定高承诺的同时意味着补偿损失风险增大,因此承诺主体不敢随意承诺业绩,但由于“高承诺-高估值-高对价”的传导链条,承诺主体虽然需要承担承诺期内的业绩补偿风险,但高承诺下的交易对价诱使承诺方在谨慎性和严肃性缺位的情形下仍然乐于负担起激进的业绩补偿成本,以换取更大的杠杆利益。

四、并购重组业绩承诺安排的财务影响

从实务情况来看,高业绩承诺安排已成为推高并购重组交易估值与商誉的直接原因,导致“三高”问题,进一步可能诱发财务操纵、商誉减值等财务后果。本文基于被并购标的在业绩承诺期后的利润变动情况及业绩承诺期内的商誉减值情况,对高业绩承诺安排的财务影响进行分析。相关数据是通过查询上市公司年报逐条收集的。

(一)造成“三高”问题

1.高业绩承诺与高估值

收益法是在并购重组交易中资产评估环节常用的评估方法,通过将被评估标的预期收益折现来确定标的资产在评估基准日的价值。运用该方法评估标的资产价值必须解决标的资产未来收益分布问题和折现率问题。收益法评估模型通常假定评估标的资产在前期保持增长、未来趋于稳定,普遍设定前5年的详细预测期,不同时间段的折现收益对评估价值的贡献不尽相同,越是接近评估基准日的年份其影响越大,即详细预测期收益数据对最终评估价值影响较大。附业绩承诺安排的重大资产重组交易中,通过签订业绩承诺,明确未来期间业绩,缓解了评估机构对标的资产未来收益不确定性的担忧,业绩承诺传递的信号促使评估机构在评估过程中更乐于接受其传递的收益参数,迎合式评估推高了标的资产的估值结果。

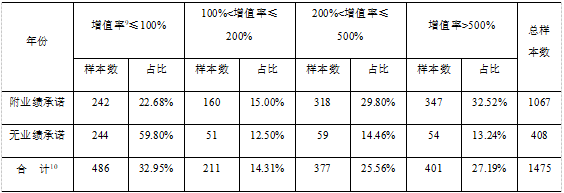

表13分别统计了附业绩承诺和无业绩承诺的评估增值情况。统计数据显示,62.32%的附业绩承诺的重大资产重组交易中评估价值较其净资产增值2倍以上,其中32.52%的交易估值增值5倍以上,而在无业绩承诺的重组交易中,相应占比则分别为27.70%、13.24%。

表13 重大资产重组项目的评估增值情况

⁹增值率=(交易对价/账面净资产)-1

¹⁰ 对于存在一次并购重组交易中附有多个标的、且未将各标的的交易价格与增值情况分别统计的,本文在总体样本中仅作为一个案例统一次。

从交易卖方来看,业绩承诺安排使得重组相关风险存续时间延长,使得其资产出售由一次性交易行为演变为跨期交易,从而存在承诺业绩不达标等一系列交易风险。风险的跨期存在和增加使得被并购方有理由将相应风险成本考虑到所出售资产的估值中去。资产估值结果为并购交易双方提供了一个价格预期,交易双方就并购定价博弈的过程提前到评估阶段,对于标的资产的定价主要依赖于评估结果,交易价格与评估价值差异率低,最终形成高业绩承诺伴随高估值及高对价,而交易卖方的业绩承诺是否一定能实现以及违反承诺时的补偿安排是否能充分到位,则还存在较大的可裁量空间,因此,从交易卖方的利益考虑,也乐于促成以不切实际的高业绩承诺换取较高的交易价格。

从交易买方来看,如果接受业绩承诺安排下的高估值和高对价,一方面有助于顺利完成收购,另一方面也能满足潜在的大股东利益输送动机。附业绩承诺的并购重组交易通常能刺激二级市场的股价上涨,在增发收购中,上市公司股东或关联方首先通过配套融资中的折价发行以较低价格获得公司大量股票,其后利用高承诺并购重组概念炒作,待股价抬升后再利用信息优势进行大规模减持套现,当被并购方本身与大股东或其关联方有着千丝万缕的复杂关系时,上市公司利益输送的嫌疑就更大。

2.高估值和高商誉

商誉的本质是未来期间能够为企业经营带来超额利润的、具有潜在经济价值的一切有利的要素和情形,可视为企业预期的获利能力超过可辨认资产正常获利能力的资本化价值。商誉体现在财务报表中,即是非同一控制下的企业合并中合并成本高于所取得的被购买方可辨认净资产公允价值份额的差额。在计量商誉时,凡属于合并对价超过“在被购买方可辨认净资产的公允价值中拥有份额”的部分,均被计量为“外购商誉”,而由于估价过程中涉及的各种参数及假设等导致的定价不合理,甚至并购时机选择、并购方过度乐观的并购行为所导致的高交易对价均会带来高估商誉问题。同时,受现行会计准则的制约,相当一部分资产和负债可能由于无法满足严格的可辨认的确认标准,而并未在财务报表中进行确认,成为高商誉出现的另一因素。尽管相关会计准则及解释明确指出,非同一控制下企业合并中,购买方应当对被购买方拥有的但在其财务报表中未确认的无形资产进行充分辨认和合理判断,但未说明具体操作指引,实务中也存在实际操作上的困难,导致目前确认的商誉金额中包括了估价偏差、未确认净资产等非商誉要素。而这部分高估的商誉,无法给企业带来持续、超额的盈利,埋下了未来计提大额商誉减值的风险。

(二)财务操纵问题

业绩承诺安排使得标的资产预期业绩达标情况直接关联到承诺主体的现金或股份补偿义务。在经济形势不断变化的背景下,盈利预测信息客观上也有较大的不确定性,而实现期内普遍存在承诺业绩持续增长的情况,将可能促使相关方操纵标的公司利润以平滑实现期内的盈利。在附业绩承诺的并购重组中,承诺主体通常是标的资产的原股东或管理层,在交付标的资产或股权后,其仍然可能对标的资产保持一定程度的控制力。一方面,为了确保承诺业绩能达标,保证收购标的资产持续稳定地开展生产经营,收购方在协议中通常要求标的企业管理层维持原状,依赖于原管理层的管理经验。另一方面,承诺主体负有在预期业绩无法实现时的业绩补偿义务,为确保自身利益,在转让标的资产后其仍可能通过管理层角色或董事会席位继续影响公司的经营策略和财务决策,同时,如果标的资产在供应链、客户资源或技术上仍依赖于原股东的支持、或标的公司与原股东控制主体间有持续的关联交易安排,承诺主体也将影响公司运营。

业绩承诺期结束后,原有的承诺主体不再对公司的业绩负有补偿责任,其操纵标的资产业绩的动机就消失,同时,由于通过盈余管理行为带来的业绩虚假繁荣现象难以维持,此类公司的业绩在承诺期后很可能会下滑。因此,通过比较承诺期后与承诺期内标的资产的业绩情况,就能反映标的资产的盈利能力是否延续至承诺期后,如果承诺期后业绩出现明显下滑,则一定程度上反映了标的资产可能存在承诺期内存在人为调节利润的情况。

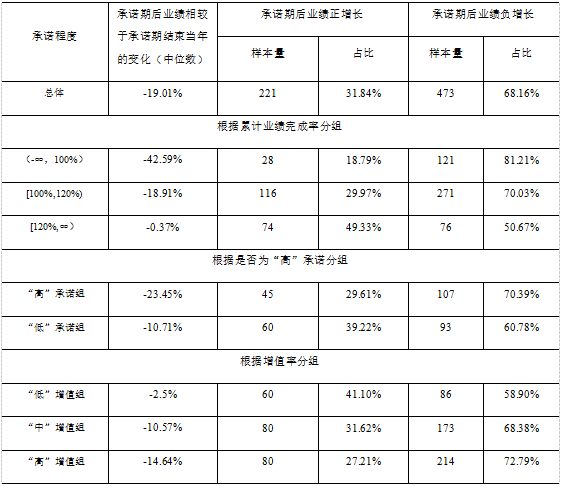

本文选取截止2024年末业绩承诺期已经结束的重组交易,从上市公司披露的年报收集标的资产在承诺期结束当年和之后1年的净利润情况,共收集了794个样本数据。其中,93项被并购标的在承诺期后的业绩亏损,7项被并购标的实现了由亏转盈。总体上看,68.16%的附业绩承诺的交易在承诺期后的净利润相较承诺期结束当年有下滑,业绩变动率的中位数为-19.01%,仅31.83%的交易在承诺期后1年仍保持了增长。

表7中的数据显示业绩承诺的完成程度在100%处存在非常明显的断层,大量标的资产业绩承诺完成程度聚集在100%的右边,而在100%左边的企业数量非常少。那么业绩分布的断层究竟是精准预测的结果、还是盈余管理行为所致?标的资产在承诺期后的业绩表现一定程度上对上述问题进行了进一步验证。表14第二部分的分组结果显示,累计业绩完成率处于100%-120%区间的交易中,有70.03%的标的资产在承诺期后利润负增长,业绩变动率中位数为-18.91%。显然未能维持其在承诺期内逐年递增的增长趋势。同时,数据显示在承诺期内未完成业绩的标的资产在期后的业绩变动率中位数为-42.59%,承诺期内表现最好的标的资产在期后的业绩变动率中位数为-0.37%,约49.33%的交易保持了正增长。显然,在承诺期内盈利持续增长的标的资产在承诺期后仅少部分能维持业绩正增长,尤其是在承诺期内实现“精准达标”的标的资产中绝大部分的盈利转为负增长。这说明标的资产的利润很可能在承诺期内进行了人为操纵。

表14第三部分和第四部分分别根据承诺程度、增值程度进行分组统计,发现在承诺期内表现更好的低承诺组,在期后实现的净利润较之前下降10.71%,好于高承诺组的-23.45%;在承诺期内业绩完成率更高的低增值组在期后实现的净利润较之前下降2.5%,好于中增值组和高增值组的-10.57%、-14.64%。结果显示,合理的业绩预期与估值水平,避免了经营行为短期化和财务风险,提供了稳定的市场预期,是规避并购重组后业绩“变脸”风险的关键信号。

表14 承诺期后标的公司净利润表现

本文查询了附业绩承诺的并购重组交易中,作为收购方的上市公司在重组之后年度因被收购标的资产会计问题被证监会采取行政处罚或行政监管措施的情况,发现有39家上市公司因以上相关问题被处罚,其中部分处罚直接关系到承诺期内的业绩完成率,在考虑被处罚事项后,重组标的资产的完成率将低于100%。处罚案例表明标的资产惯常通过虚增收入、虚减成本、跨期调节收入、少计提商誉减值、虚构业务等方式进行利润调节。

(三)商誉减值问题

与业绩承诺伴生的高估值与高商誉,不仅可能诱发财务操纵行为,也潜藏着商誉减值的隐患。商誉发生减值主要是源于以下两个因素:一是并购时过高的定价,即商誉初始确认的账面价值虚高;二是并购后商誉价值发生实际减损。商誉的内在价值在于潜在的超额收益,但实际上商誉计量中包括了对并购标的资产的高对价、未确认的净资产价值等因素,导致并购重组交易通常会确认高额商誉,为将来潜在的大额商誉减值埋下隐患。现行会计准则规定,商誉的后续计量采用减值测试法,从会计角度来看,计提减值实质是对资产按减值后的现价进行的重新计量。对商誉减值测试时,因其在并购交易中的“剩余价值”属性,其公允价值的评估非常困难,可核实性较低,即其初始确认时缺少客观性,而减值测试单元也没有相同或相似的参照物进行比较,使得商誉相比于可辨认资产的减值测试更加困难。在实务操作中,商誉减值测试方法的主要缺陷在于使用现金产出单元进行减值测试过于复杂,赋予了公司管理层较大的自由裁量权,在划分与商誉相关的资产组或者资产组组合、计量资产组的可收回金额方面存在较大的主观性和操纵空间,导致经常出现“过少过迟”或一次性大额计提商誉减值的乱象。

2022年,财政部发布《关于加大审计重点领域关注力度,控制审计风险,进一步有效识别财务舞弊的通知》,将与商誉有关的业绩承诺在精准达标或未达标情况下的商誉减值计提情况列为应重点关注的舞弊风险之一。商誉作为企业并购重组的“副产品”,其价值变动的内涵就在于获取超额收益的并购目标的实现程度。附业绩承诺的并购重组中有关并购后业绩的承诺值及实际业绩如实地反映了并购预期目标及其在并购后的实现程度,实际业绩与预期业绩的差额反映了并购价值在初始确认和后续计量两个时点的变动情况,因此可以用来衡量商誉的价值变动,但实务中,业绩承诺未完成情况与商誉减值间的关系显得扑朔迷离。

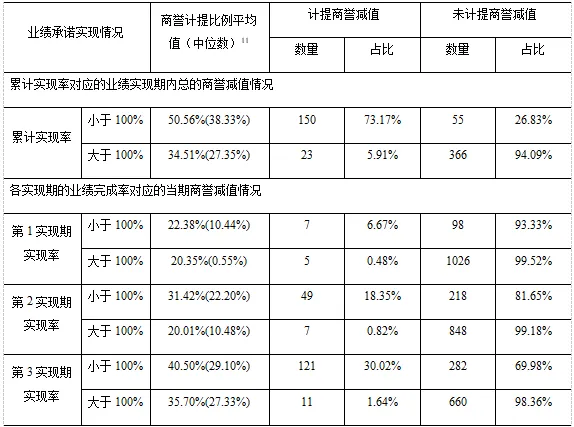

表15分析了附业绩承诺的并购重组交易中,在业绩承诺期间结束时,完成业绩承诺以及未完成业绩承诺的被并购标的在承诺期内的商誉减值情况。统计显示,205项产生正商誉且未完成盈利目标的交易中有73.17%的并购项目在业绩承诺期内计提了商誉减值,计提比例平均为50.56%,389项产生正商誉且完成了盈利目标的交易中仅有5.91%的项目在业绩承诺期内计提了商誉减值,计提比例平均为34.51%。

从各实现期的情况来看,从各实现期中未完成业绩承诺交易在当期计提商誉减值的数量来看,分别有6.67%、18.35%和30.02%的标的在第1实现期、第2实现期和第3实现期被计提了商誉减值,表明上市公司对于未完成业绩承诺的标的普遍存在延期计提商誉减值的情况。相应各期的平均商誉减值计提比例在第1实现期、第2实现期、第3实现期分别为22.38%、31.42%和40.50%。显然,随着业绩承诺实现期临近结束,上市公司将对被并购标的计提更高比例的商誉减值,而在承诺期初期,其对当期未完成业绩承诺的项目在未来的盈利能力更趋于乐观,计提的商誉减值金额也越少。

表15 附业绩承诺的并购重组中被并购标的在承诺期内的商誉减值情况

¹¹仅统计在承诺期内计提了商誉减值的情况。

现行商誉减值测试常见的做法是将被收购方作为独立的资产组。从会计逻辑上看,如果并购后标的资产业绩未达到预期目标,很可能意味着被并购标的未来获取现金流的能力降低,可收回金额减少,应当考虑对资产组计提减值,但从披露的商誉减值信息来看,当业绩承诺未达标时,减值测试中对于未来现金流的假设并未及时反映该信息,尤其当距离业绩承诺实现期较远、被并购方的未来业绩趋势更难判断时,企业更有理由认为业绩是暂时性的下降或者未达预期,导致采用乐观估计得出可收回金额高于资产组账面价值的结论,进而不及时足额计提商誉减值。当然,除了少提减值,上市公司也可能依据被并购标的业绩承诺未完成的信号进行“大洗澡”。表15的统计数据显示,594项承诺期已结束的重组交易中有44个被并购标的资产的商誉在业绩承诺期内的减值计提比例达90%以上。

五、总结与启示

并购重组业绩承诺安排制度是否达到了传递有效信号、降低信息不对称、提高并购重组效率的作用呢?若结果为否定,其又进一步导致了哪些问题和风险呢?此类问题受到政策制定者以及实务界的高度关注。基于此,本文利用我国上市公司2014-2024年披露的所有重大资产重组案例,对这些问题进行了深入探讨。首先,本文分析了业绩承诺制度设计的理论逻辑,认为业绩承诺制度设计的理论基础是信息不对称下的信号传递效应、不完全契约下的可置信承诺和委托代理框架下的约束机制,并结合案例,分析了业绩承诺制度的实践运行。其次,从同一控制、相同行业等角度,分析了我国资本市场业绩承诺的完成情况,尤其是高业绩承诺下的业绩承诺实现情况,发现多数业绩承诺能够如期实现,但在各实现期的业绩完成率依次递减,且精准达标情况在前两个实现期较为明显,同时,高估值资产对应的业绩承诺预期并未实现,高业绩承诺加剧了资产重组的估值风险,并进一步探讨了业绩承诺未实现的原因:一方面是并购标的资产本身资产质量低下,无法支撑高估值下的业绩承诺,另一方面是并购后发生了影响标的资产正常经营的重大不利变化,从而抑制了其盈利能力。最后,本文进一步分析了高业绩承诺带来的一系列财务问题:高业绩承诺、高估值、巨额商誉和可能诱发财务操纵行为等。总之,研究表明,业绩承诺安排可能已成为助推估值泡沫、诱发财务操纵的制度因素。

本研究对监管机构、中介机构、投资者等具有重要的实践启示意义:(1)虽然业绩承诺安排属于市场行为,但对于监管机构来说,应加强交易定价与承诺的合理性审查,对于高承诺、高估值交易应强化信息披露与合理性问询,并加大对“精准达标”及承诺期后业绩“变脸”情况下可能存在的利润操纵行为的核查力度。(2)并购重组通常涉及多个环节,各环节均需要不同类型的中介机构参与其中,财务顾问和评估机构应降低对交易方所提供信息的依赖,对关键数据进行交叉验证,避免迎合委托方意图来选择性调整评估模型或参数。对于审计机构,应审慎评估承诺期内可能的财务操纵行为,警惕通过“过少过迟”计提商誉以及一次性大额计提商誉减值调节利润的现象。(3)投资者应慎重对待附业绩承诺的并购重组,甄别高业绩承诺背后可能存在的估值泡沫与经营风险,警惕补偿机制的“软约束”可能使上市公司无法获得足额补偿、从而蒙受实质性损失的风险。

参考文献

1.窦超,翟进步.业绩承诺背后的财富转移效应研究[J].金融研究, 2020, (12) :189 -206.

2.杜依倩,费一文.业绩承诺制度能否解决大股东利益输送问题?——基于2008- 2015年定增并购事件的实证研究[J].投资研究,2017,36(07):79-90.

3.李晶晶,郭颖文,魏明海.事与愿违:并购业绩承诺为何加剧股价暴跌风险?[J].会计研究,2020,(04):37-44.

4.柳建华,徐婷婷,杨祯奕.管理层能力、长期激励与商誉减值[J].会计研究, 2021, (05):41-54.

5.刘建勇,仇思慧.业绩承诺与股价崩盘风险[J].财会月刊,2021,(02):42-50.

6.潘爱玲,邱金龙,杨洋.业绩补偿承诺对标的企业的激励效应研究——来自中小板和创业板上市公司的实证检验[J].会计研究,2017,(03):46-52+95.

7.王竞达,瞿卫菁.创业板公司并购价值评估问题研究——基于我国2010、2011年创业板公司并购数据分析[J].会计研究,2012,(10):26-34+95.

8.王竞达,范庆泉.上市公司并购重组中的业绩承诺及政策影响研究[J].会计研究,2017,(10):71-77+97.

9.王军辉,贾进,张晓婉.并购重组“双高”高温不退评估机构做优做强提供优质服务[J].中国资产评估,2016,(10):39-44.

10.徐莉萍,关月琴,辛宇.控股股东股权质押与并购业绩承诺——基于市值管理视角的经验证据[J].中国工业经济,2021,(01):136-154.

11.徐沛勣,薛爽,高祎健.基于业绩承诺的商誉减值足额计提了吗[J].会计研究, 2023, (06):47-61.

12.徐亚飞,孟庆玺.并购业绩承诺完成质量何以提升?——来自媒体监督的证据[J].金融研究,2024,(06):188-206.

13.原红旗,高翀,施海娜.企业并购中的业绩承诺和商誉减值[J].会计研究, 2021, (04):60-77.

14.朱冰,杨晓彤.股票支付与并购业绩承诺:协同还是合谋?[J].经济管理, 2022, 44(10):151-170.

15.Barbopoulos G. L., Molyneux P., Wilson O. J., Earnout financing in the financial services industry[J].International Review of Financial Analysis,2016,47119-132.

16.Cain D. M., Denis J. D., Denis K. D., Earnouts: A study of financial contracting in acquisition agreements[J].Journal of Accounting and Economics,2010,51(1): 151-170.

17.Feng G., Baruch L., Overpriced Shares, Ill-Advised Acquisitions, and Goodwill Impairment[J].The Accounting Review 1 November 2011; 86 (6): 1995-2022.

18.Hansen, R.G., A Theory for the Choice of Exchange Medium in Mergers and Acquisitions[J].The Journal of Business, 1987, 60, (1): 75-95.

19.Hayn C., Hughes J. P., Leading Indicators of Goodwill Impairment[J].Journal of Accounting, Auditing & Finance,2006,21(3):223-265.

20.Patschureck N., Sommer F.,Woehrmann A., Contract design as a risk management tool in corporate acquisitions: theoretical foundations and empirical evidence[J].Journal of management control,2015,26(4):279-316.

21.Ragozzino R., Reuer J. J., Contingent Earnouts in Acquisitions of Privately Held Targets[J].Journal of Management,2009,35(4):857-879.

22.Song D., Su J., Yang C., Shen N., Performance commitment in acquisitions, regulatory change and market crash risk–evidence from China[J].Pacific-Basin Finance Journal,2019,57(C):101052.

附录

表1 同一年度中不同实现期业绩完成率

以2015年度数¹²据为例,其作为第1实现期的重组交易共有248项,多为发生于2014年和2015年的重组交易,平均业绩完成率为109.88%;2015年度作为第2个实现期的重组交易共有132项,多为发生于2014年的重组交易,平均业绩完成率为112.66%;2015年度作为第3个实现期的重组交易共有20项,为发生于2014年的重组交易,平均业绩完成率为94.03%。数据显示,从同一年度的各实现期业绩完成率来看,总体上也呈现出第1实现期的业绩完成率普遍高于第2、第3实现期业绩完成率的情况。

¹²由于2014年度在本文选取的数据期间更多作为第1实现期和第2实现期,缺少第3实现期也为2014年的数据,因此,本表中并未包括该年度的数据。

表2 同一年度中不同实现期业绩完成率分布情况

刘启亮 江西财经大学

罗 贞 大信会计师事务所(特殊普通合伙)

胡咏华 大信会计师事务所(特殊普通合伙)

李 洪 大信会计师事务所(特殊普通合伙)

下一条:没有了

-

- 分享到:

-