关于财政部发布《关于增值税会计处理的规定(征求意见稿)》的解读

发布时间:2016-08-03来源:未知作者:大信技术标准部

为进一步规范增值税会计处理,解决企业在全面营业税改征增值税时期遇到的各种增值税会计处理问题,财政部办公厅于2016年7月4日发布了《关于增值税会计处理的规定(征求意见稿)》(以下简称《征求意见稿》)。《征求意见稿》在《营业税改征增值税试点有关企业会计处理规定》(财会〔2012〕13号)的基础上,根据企业会计核算和增值税纳税申报等实务需求,增设了相关科目、补充了相关会计处理规定和财务报表列报要求。

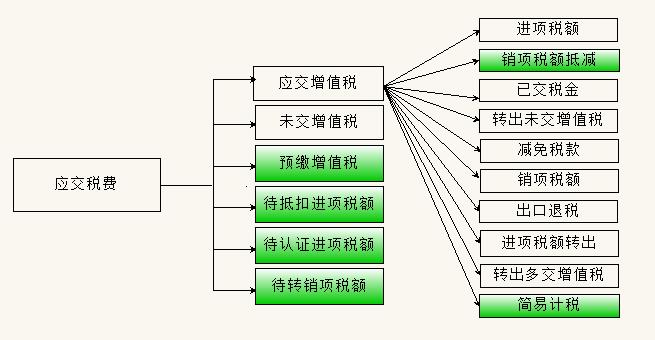

一、增值税会计科目设置

注:标记颜色的科目为《征求意见稿》新增会计科目

小规模纳税人只需在“应交税费”科目下设置“应交增值税”明细科目,不需要设置上述专栏。

二、运用权责发生制原则减少财税处理差异

1、增值税抵扣凭证未认证的会计处理

企业发生购进货物已验收入库但尚未取得增值税抵扣凭证或虽已取得增值税抵扣凭证但未经认证的业务时,为确保增值税认证系统进项税与账面记录一致,以往部分企业取得的增值税抵扣凭证未经认证时不进行会计处理。《征求意见稿》增设了应交税费-待认证进项税额科目记录未取得或未认证的增值税进项税,待获得认证后转入应交税费-应交增值税(进项税额)。

2、会计收入或利得先于增值税纳税义务发生时点的会计处理

《征求意见稿》增设了应交税费-待转销项税额科目。会计上收入或利得确认时点先于增值税纳税义务发生时点的,应将相关销项税额计入“应交税费——待转销项税额”科目,待实际发生纳税义务时再转入“应交税费——应交增值税(销项税额或简易计税)”科目。企业既可按照权责发生制确认会计收入又减轻了企业的纳税负担。在具体执行过程中,企业财务人员应与主管税务机关充分沟通增值税纳税义务发生的时点。

根据实务需求,《征求意见稿》还补充完善了其他会计处理。包括:明确了因改变用途等导致进项税额抵减情况发生变化的会计处理,预缴增值税的会计处理,以及“应交税费——应交增值税”等科目期末借方余额应当在资产负债表中的“其他流动资产”项目列示的财务报表列报要求。

三、针对营改增试点办法规定有关会计处理

1、分期抵扣增值税会计处理

一般纳税人自2016年5月1日后取得并按固定资产核算的不动产或者2016年5月1日后取得的不动产在建工程,其进项税额自取得之日起分2年抵扣的,分为当年可抵扣部分和以后可抵扣2部分,分别计入“应交税费——应交增值税(进项税额)”和“应交税费—待抵扣进项税额”。

2、差额征税的会计处理

(1)按现行增值税制度规定企业发生相关成本费用允许抵减销售额的,应当按减少的销项税额,借记“应交税费-应交增值税(销项税额抵减)”科目,按应付或实际支付的金额与上述增值税额的差额计入“主营业务成本”等科目。

(2)金融商品转让按规定以盈亏相抵后的余额作为销售额的,可以先将含税金额一并计入“投资收益”科目,待月末一次性进行调整,借记“投资收益”科目,贷记“应交税费-应交增值税(销项税额)”科目。上述金融商品无需区分种类可合并计算。如果月末金融商品转让盈亏相抵后出现负差可结转下一纳税期抵减的,则不做上述会计处理,应在账外备查登记。

3、增值税期末留抵税额的会计处理

纳入营改增试点当月月初,原增值税一般纳税人应按不得从销售服务、无形资产或不动产的销售额中抵扣的增值税留低税额,借记“应交税费-增值税留抵税额”科目,贷记“应交税费-应交增值税(进项税转出)”科目,待以后期间可以抵扣时,按允许抵扣的金额计入“应交税费-应交增值税(进项税额)”科目。

4、增值税税控系统专用设备和技术维护费用抵减增值税额的会计处理

企业初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,按规定抵减的增值税应按税额,借记“应交税费-应交增值税(减免税款)”科目,贷记“管理费用”等科目。增值税税控系统专用设备作为固定资产核算的,则贷记“递延收益”科目,在后续固定资产折旧期间分摊计入“管理费用”等科目。

四、征求意见及相关建议

对于金融商品转让按照差额征税,计入投资收益时点不计提税金,待期末一次性对投资收益进行调整;金融商品转让盈亏相抵后出现负差的情况由企业在账外备查登记,可结转下期抵扣。这是本次征求意见的主要内容之一。

我们认为如果金融商品转让盈亏相抵后出现负差的,可以暂时借记“应交税费-应交增值税(销项税额)”科目,贷记“投资收益”科目。年末如果“应交税费-应交增值税(销项税额)”仍为借方余额的,则冲减借方余额并调整“投资收益”。这样处理的优点:(1)与《征求意见稿》中按权责发生制原则处理财税差异的思路一致;(2)无需在账外做备查登记,减少企业财务处理成本,并且避免遗漏下期抵减负差。缺点:如果金融商品转让持续亏损,“应交税费-应交增值税(销项税额)”年末借方余额可能较大,年底一次性转回则对本年度最后一期投资收益产生较大影响。

-

- 分享到:

-