软件和信息技术服务企业创业板IPO关注的几个问题

发布时间:2020-12-11来源:技术标准部作者:admin

软件和信息技术服务业是引领科技创新、驱动经济社会转型发展的核心力量,是建设制造强国和网络强国的核心支撑。近年来,得益于云计算、大数据、5G、人工智能等技术创新、产业融合和新兴业态的兴起,移动互联网应用技术与信息服务行业拥有巨大的发展空间,给行业的创新发展带来新的机遇。创业板定位于主要服务成长型创新创业企业,支持传统产业与新技术、新产业、新业态、新模式深度融合,与软件和信息技术服务行业相关企业现阶段的发展战略契合,再加上创业板试行注册制适度放宽了发行上市条件,许多软件和信息技术服务企业选择在创业板发行股票上市。

1.IPO项目概况

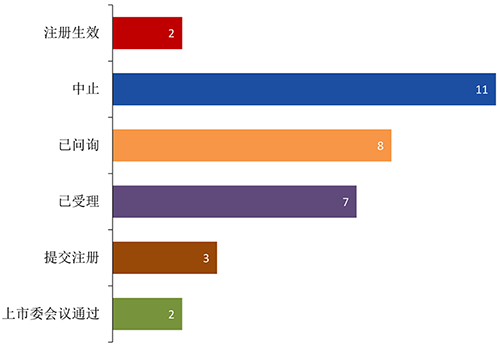

2020年6月12日,证监会发布创业板改革并试点注册制相关制度规则,6月15日深交所开始接收证监会创业板首次公开发行股票等在审企业提交的相关申请,截至2020年10月25日,已有420家企业在创业板提交IPO申请,其中属于软件和信息技术服务行业的企业33家,占比7.86%,是创业板注册制下IPO企业数量排名第三的行业。这33家IPO企业所处的状态如下图所示:1/3的企业IPO处于中止状态,其中除1家企业是由于更换审计机构主动申请中止外,其余10家企业都是由于财务资料更新申请中止;2家企业注册生效并已发行上市,3家已提交注册,2家已通过上市委会议,过会率21.22%。

2. 主要财务数据和具体上市标准选择

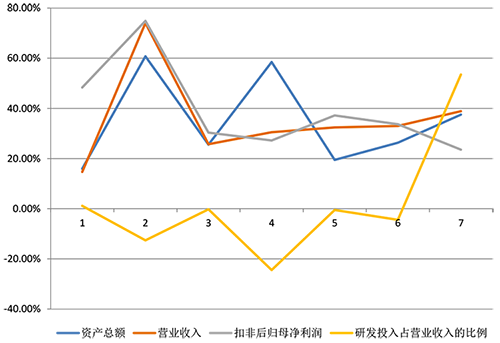

从已过会的7家公司来看,报告期内资产规模普遍都不是很大,最近三年平均资产规模基本都在5亿元以下,超过5亿元的有两家,其中最大的一家为11.25亿元,最小的为1.78亿元;平均营业收入达8亿元的有2家,4亿元的有3家,剩余2家分别为2.08亿元和1.4亿元;扣除非经常性损益后归属于母公司的净利润平均在7000万元的有2家,6000万元的1家,5000万元的3家,4000万元的1家;研发投入占营业收入的比例平均在10%以上有2家,5%以上的3家,剩余2家分别为4.38%和0.74%。

成长性方面,报告期最近三年资产总额、营业收入等复合增长率如下图所示,可以看出报告期内除了研发投入占比以外,7家公司的资产总额、营业收入以及扣非后归母净利润都在增长,而且除了前两家之外,其余5家营业收入和扣非后归母净利润复合增长率都在20%-40%之间。

根据2020年修订后的《深圳交易所创业板股票上市规则》,发行人为境内一般企业(不存在表决权差异安排)的,市值及财务指标应当至少符合下列标准中的一项:

标准一:最近两年净利润为正,且累计净利润不低于5000万元;

标准二:预计市值不低于10亿元,最近一年净利润为正且营业收入不低于1亿元;

标准三:预计市值不低于50亿元,且最近一年营业收入不低于3亿元。

其中标准一只含有净利润这一财务指标,标准二和标准三都含有市值要求;标准一和标准二都要求首发企业有正的净利润,而标准三无盈利要求。从已过会的7家企业来看,都是选择的第一套标准,而且标准一也是创业板注册制下绝大部分软件和信息技术服务行业企业的选择,查询当前的这22家企业(不含申请中止的11家)的招股说明书,只发现有1家企业选择了标准二。

3. 审核中关注的主要财务问题

由于试行注册制阶段创业板发行上市审核信息中公布的问询与回复基本上只包含审核中心意见和上市委审议意见的落实函回复,而不像科创板中公布多轮问询的回复,因此本部分提到的审核中的财务问题主要是基于落实函回复。

(1)收入相关

主要包括收入确认政策、收入结构、收入变动、新收入准则影响等。

收入确认政策涉及发行人各业务模式下收入确认的方式、时点等,以及与同行业可比上市公司相比是否存在明显差异;收入结构主要分析发行人主营业务分类营收明细,审核是否与披露文件的其他部分存在相矛盾的地方,是否包含全部营业收入信息等;收入变动包括发行人报告期内收入增长的波动性、可持续性等;新收入准则影响主要分析发行人如执行新收入准则,对于各业务模式下收入确认的方法、时点等的影响,从已过会的这几家企业披露来看,新收入准则对各企业收入确认影响比较小,新旧准则下收入确认的政策基本相同。

(2)毛利率相关

主要包括不同业务模式的毛利率差异及与同行可比上市公司相比是否存在明显差异、主要客户及其毛利率变动情况、目标毛利率及价格形成机制等。

不同业务模式毛利率差异及与同行可比上市公司比较主要分析发行人各项业务毛利率的合理性;主要客户及其毛利率变动包括分析报告期内主要客户发生变动的原因,每个客户对应的毛利率情况,是否发生变动及其原因等;目标毛利率及价格形成机制主要分析发行人服务报价的合理性,发行人的服务定价策略是在目标毛利率基础上的成本加成时,如何确定不同业务的目标毛利率等。

(3)税收政策相关

由于软件和信息技术服务的企业大部分都申请有高新技术企业认定,会享受一定的税收优惠,而各项税收优惠政策会有一定的期限,因此会要求发行人披露报告期内享受的税收优惠及对应的期限、报告期内相关的各项税收优惠对发行人经营成果的影响、税收优惠到期后的相关应对措施等。

4. 结语

受国际经济贸易形势的影响,我国经济进入国际和国内“双循环”的发展模式,作为国内数字经济之擎的软件和信息技术服务业,产业规模持续保持较快增长,企业应抓住这种发展机遇,实现业务的不断扩张和壮大,因此有较多的软件和信息技术服务业企业首发上市。作为证券服务中介机构从业人员,注册会计师应关注IPO项目所属行业的一些共性特征和重点问题,有的放矢地开展项目核查和财务信息鉴证工作,这也是本系列研究的主要目的,希望对会计师从事IPO项目审计工作有所启发和帮助。

上一条:审计的逻辑—基于选择的视角

-

- 分享到:

-