【大信视角】新三板精选层VS科创板挂牌(上市)财务条件解读

发布时间:2020-03-30来源:技术标准部作者:admin

科创板试点、新三板增设精选层、转板机制的明确以及新《证券法》的实施,是整个资本市场注册制的全面改革,为企业和中介机构都带来了新的机遇和挑战。

大信技术标准部推出新三板精选层与科创板挂牌(上市)相关系列解读。本期重点关注两者挂牌(上市)财务条件和会计师需出具的文件。

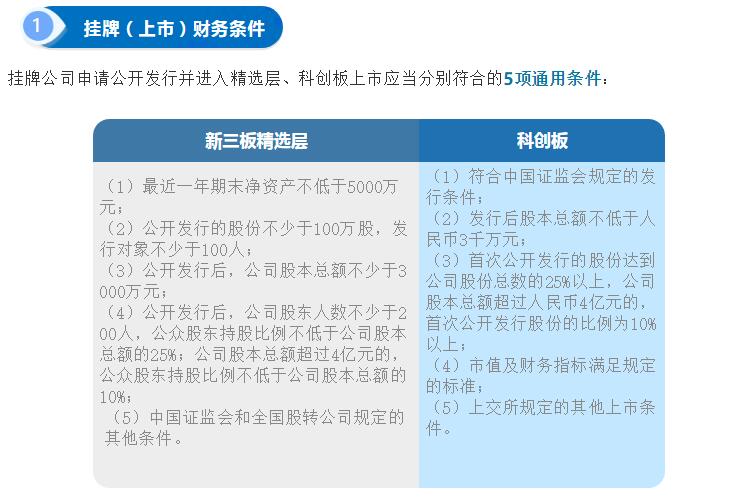

新三板设置了基础层、创新层和精选层,将符合不同条件的挂牌公司分别纳入不同市场层级进行管理,在全国股转系统连续挂牌满12个月的创新层挂牌公司,可以申请公开发行并进入精选层。新三板精选层与科创板挂牌(上市)财务条件体系设置基本一致,但在具体财务指标要求方面各具特色。

与科创板不同的是,新三板精选层对最近一年期末净资产、公开发行的股份和发行对象数量都有明确要求,新三板精选层对公开发行后股东人数有不少于200人的要求,而科创板上市审核一般要求公司上市前股东人数不能超过200人。对公开发行后公司股本总额两者要求一致,均不少于3000万元。

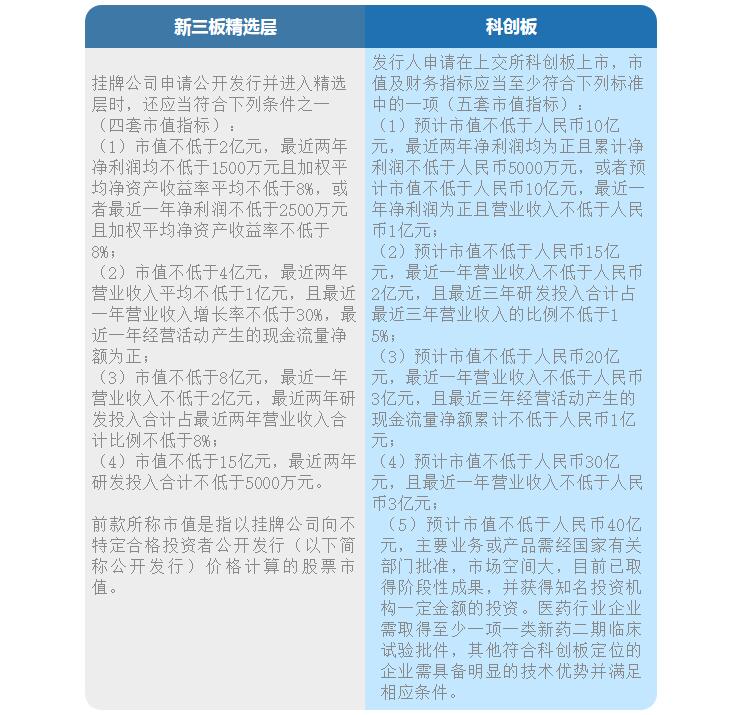

挂牌公司申请公开发行并进入精选层、科创板上市还应当符合的市值指标条件:

新三板精选层挂牌条件明显低于科创板上市条件,但均以市值为核心,加上营业收入、净利润、研发投入等指标组合,设置了多元包容的上市条件,均为未盈利企业打开通道。

新三板精选层对于市值不到4亿元但不低于2亿元的中小企业,除了要求达到最近两年或一年净利润指标,还要求满足加权平均净资产收益率指标,这充分体现了新三板对创新创业成长性中小企业的支持。

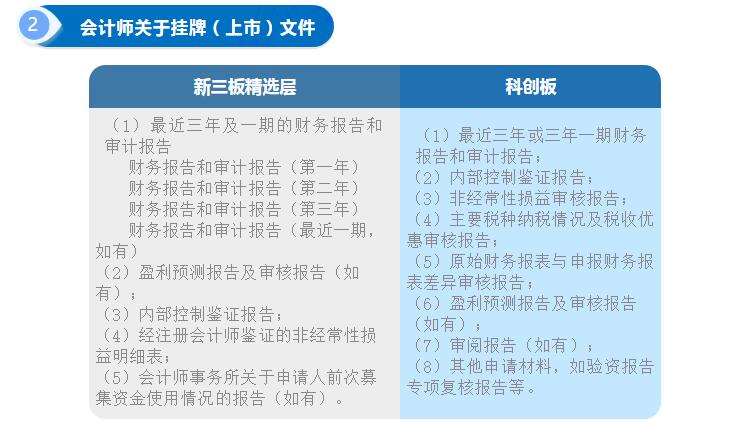

会计师提交的新三板精选层挂牌文件与科创板上市差异较大。由于新三板精选层已经在新三板挂牌并且在创新层连续挂牌满12个月,第一年、第二年和第三年(如有)的财务报告和审计报告均已公告披露,会计师在精选层挂牌时无需再单独出具最近三年或三年一期审计报告,只需出具当年或当期的审计报告,并将已经公告的第一年、第二年和第三年(如有)的审计报告一同直接报送即可,如果对以前年度财务报表存在重大会计差错更正等,应单独出具会计差错更正的专项说明。

与科创板相比,在新三板精选层挂牌时,会计师无需出具主要税种纳税情况及税收优惠审核报告和原始财务报表与申报财务报表差异审核报告。

大信观点:

由于新三板定位于服务创新创业成长性中小企业,而科创板主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业。所以,与科创板相比,新三板精选层挂牌条件在市值、营业收入、净利润等整体来看要比科创板低,但挂牌公司在技术上和成长性上未必不如科创板企业。这体现在中国证监会发布的《中国证监会关于全国中小企业股份转让系统挂牌公司转板上市的指导意见(征求意见稿)》:精选层连续挂牌一年以上的新三板精选层挂牌公司可申请转板到科创板或创业板上市。

在申请新三板精选层挂牌时,由于承担审计业务的注册会计师以及会计师事务所需声明并对本所出具的审计报告等进行承诺,如果企业第一年、第二年或第三年(如有)的审计报告不是由本所出具或者中途更换签字注册会计师时如何申报,建议监管机构予以明确。如果对以前年度有重大会计差错更正时,应充分与前任注册会计师沟通,并出具会计差错更正的专项说明。

-

- 分享到:

-