会计案例解析84——非同一控制下企业合并以股份回购进行业绩补偿,如何进行会计处理

发布时间:2018-08-21来源:未知作者:大信技术标准部

案例背景:

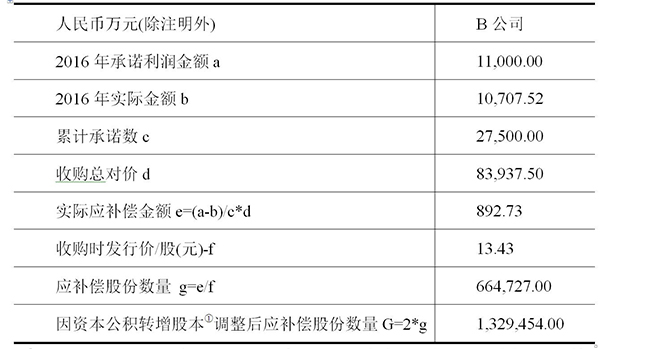

上市公司A公司于2014年通过发行上市公司股份和现金支付的方式,收购B公司100%股权,形成了非同一控制下企业合并。购买日每股发行价为13.43元,收购总对价83,937.5万元。

A公司与B公司的原股东在收购协议中约定了业绩承诺补偿条款。若B公司在业绩承诺年度内,任一年度扣除非经常性损益后的净利润低于利润承诺数,则原股东应就差额部分按一定比例向A公司进行补偿。按照收购协议,利润补偿承诺年度及承诺利润如下:

B公司已完成2014年和2015年的承诺利润。2016年度B公司未完成当年的承诺利润,根据利润承诺相关协议,应补偿的股份数量应由公司以1元的价格进行回购并予以注销,补偿股数已计算完毕。期后回购并注销股份将于2017年5月完成。

补偿金额:(B公司当年承诺利润数-实际净利润数)÷各年利润补偿期间累计承诺利润数×A公司收购100% 股权的交易总价格。

股份补偿数量:补偿金额÷A公司发行股份购买B公司时的发行价格

若因利润补偿期内A公司以转增或送红股方式进行分配而导致补偿责任人持有的A公司股份数发生变化,则补偿股份的数量应调整为:按照上述确定的公式计算的应补偿股份数量×(1+转增或送股比例)。

根据上述计算方法,2016年B公司原股东需向A公司补偿的股份数量合计为1,329,454股,具体计算如下:

①:A公司已于2016年10月29日实施完毕以资本公积向全体股东每10股转增10股方案,故将应补偿股份数量进行调整。

问题:

(1)非同一控制下企业合并的或有对价如何确认?

(2)在确认金融工具变动损益时金额如何确定,应采用收购当时的公允价值还是注销时的公允价值?该补偿金额应确认营业外收入还是公允价值变动损益?

(3)与重组时间间隔短(如1年),就发生业绩不足的情形,是否涉及原对价估计有误的问题?

(4)税法上是否应对补偿金额计提企业所得税?

案例解析:

(1)非同一控制下企业合并的或有对价确认

证监会在《会计监管工作通讯》(2016年3期)中对企业合并中或有对价的会计处理原则进行了分析说明,明确了因为或有对价的总体金额、需返还的股份数量等均随着标的企业实际实现业绩的情况发生变动,不满足权益工具的确认条件,回购股份进行业绩补偿的或有对价应划分为金融资产或金融负债。

(2)或有对价计量

或有对价在企业合并时点一般情况下公允价值可能为0元,因为根据资产评估报告及盈利预测等信息各方认为标的企业可在满足相关假设的条件下完成业绩承诺的预期是合理恰当的。在后续计量中,从补偿金额计算公式中可看出,补偿金额的计算与企业合并交易总对价、标的企业的业绩差异均相关,而与收购方的股份目前的市场价格无直接联系。因此可不考虑回购股份的目前市场价值与企业合并时点发生变动对所确认的金融资产价值的影响,而且这些股份在次年回购后直接进行了注销(仅是股东权益比例变化),也不应将其变动计入收购方自身的利润表内。应补偿金额也不同于股份自身的面值,因此不应用回购股份面值来计量。

或有对价作为一项金融资产,基于其金融工具的性质在收益实现时应计入“投资收益”,在收益确认未结算时,或有对价的公允价值变动应体现在“公允价值变动损益”项目。

(3)业绩不足是否会涉及对企业合并时确认商誉的金额调整

《会计监管工作通讯2016年第3期》明确该问题如下:

“根据企业会计准则的相关规定,购买日后12 个月内出现对购买日已存在情况的新的或者进一步证据而需要调整或有对价的,应当予以确认并对原计入合并商誉的金额进行调整,该调整类似于资产负债表日后事项的调整事项,在调整原企业合并成本的同时,还应调整合并中原已确认的商誉等。实务中,依据被购买方于购买日后的实际盈利情况进行的业绩补偿并不属于购买日已经存在的情况,因此,该或有对价的变化即使发生在购买日后12 个月内,也不属于计量期间的调整事项,不应对购买日合并成本及商誉的金额进行调整。”

(4)补偿金额相关所得税

该问题尚无明确的税法规定,但是了解到国外已有的相关税法规定,业绩补偿款可不缴纳企业所得税,原因在于非同一控制下企业合并所产生的商誉在公司收到业绩补偿时一般需计提减值准备,而该减值准备是不能在所得税前抵扣的,因此企业同时收到的业绩补偿也不缴纳企业所得税。目前国内也有相关业绩补偿不缴纳企业所得税的例子,建议企业可与当地税务机关积极沟通,确认相关税务处理的合规性,避免税务风险。

-

- 分享到:

-