会计案例解析53——以股权出资设立的新公司合并财务报表如何编制

发布时间:2018-04-02来源:未知作者:大信技术标准部

案例情况:

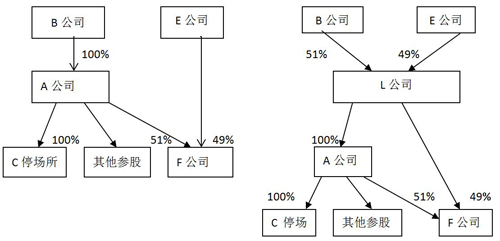

B公司与E公司于2016年10月共同以股权出资方式成立L公司。其中,B公司以持有的A公司100%股权出资,出资比例51%,E公司以F公司49%的股权出资,出资比例49%。

设立L公司前各方出资比例结构:设立L公司后各方出资比例结构:

问题:

新设立的L公司应如何编制合并财务报表?

案例解析:

本案例中,L公司取得的子公司在L公司设立前最终控制方均为B公司,L公司自身是新设立的,设立起受B公司控制,符合《企业会计准则第20号—企业合并》关于同一控制企业合并的定义,即“同一控制下的企业合并是指参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的”。

因此我们认为用子公司的股权设立新公司同时控制新公司的情况下,新公司的合并报表应按照同一控制下企业合并报表的原则处理。即A公司及下属公司报表均按照资产、负债账面价值作为基础并入L公司合并报表。L公司长期股权投资的初始投资成本与所享有的子公司净资产份额之间的差额,调整合并报表资本公积,不足冲减的部分调整留存收益。

-

- 分享到:

-