会计案例解析50——表决权在半数以下的被投资单位是否应纳入合并财务报表范围

发布时间:2018-03-20来源:未知作者:大信技术标准部

案例情况:

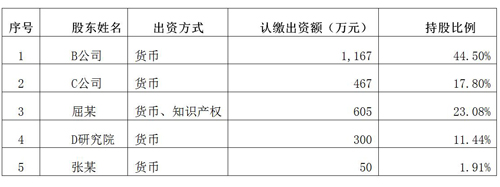

A公司从成立开始,主要活动是研发生物可降解体内植入材料技术产品,目前该研究项目仍处于研发阶段。上市公司B公司于2015年6月收购了A公司特定股东的股权并对该公司增资。B公司入资后,公司研发项目未发生变化。B公司入资后的股权比例如下:

章程中对于股东会议事规则规定为:

“股东会会议作出修改公司章程、增加或者减少注册资本的决议,以及公司合并、分立、解散或者变更公司形式的决议,必须经代表三分之二以上表决权的股东通过。”

“股东会会议作出其他决议,必须经代表二分之一以上表决权的股东通过”。”

章程中对于董事会决议通过的规定为:“董事会会议的表决,实行一人一票,董事会决议需经全体董事的过半数通过。董事会会议应由三分之二上的董事出席方可举行。”

B公司董事会成员共7名,其中3名由A公司派驻。B公司法人及董事长由A公司法人及董事长同时兼任。

一种观点认为:不应把A公司纳入B公司合并范围,理由如下

(1)B公司对A公司持股比例未超过50%。(2)B公司派出董事3人,在A公司董事会内人数未超过半数。(3)A公司的章程约定:“公司股东会和董事会决定公司的经营计划和投资方案”。B公司虽然是最大股东,但不能独自决定该公司的重大事项,因此,B公司不能对A公司实施控制。

一种观点认为:应该把A公司纳入B公司合并范围。理由如下:(1)B公司是最大股东。(2)董事会人数7人,B公司派出3人,其余4个董事各自代表各自的利益,只要有其中1位董事与B公司意见一致,在董事会中就超半数。(3)A公司的法人及董事长与B公司法人及董事长均为同一人。

问题:

B公司是否可将A公司纳入其财务报表合并范围?

案例解析:

B公司是A公司的最大股东,股权比例为44.51%,其他股东的股权并不分散。从章程约定的议事规则分析,“股东会会议作出修改公司章程、增加或者减少注册资本的决议,以及公司合并、分立、解散或者变更公司形式的决议,必须经代表三分之二以上表决权的股东通过。”“股东会会议作出其他决议,必须经代表二分之一以上表决权的股东通过”。以上情况说明,其他股东达成集体决策协议否决B公司意见的可能性存在,B公司不足以控制股东大会。

A公司董事会人数7人,B公司派出3人。根据章程约定“董事会会议的表决,实行一人一票,董事会决议需经全体董事的过半数通过。董事会会议应由三分之二上的董事出席方可举行。”以上情况说明,其他董事达成集体决策协议否决B公司意见的可能性也存在,B公司不足以控制董事会。

B公司在A公司的表决权在半数以下,判断其是否拥有控制的权力,建议从其他方面分析,原则是谁是能够主导对投资方回报产生最大影响的活动的一方,谁就拥有对被投资方的权力。A公司主要相关活动为研发生物可降解体内植入材料技术产品。从公司章程可以看出,该研发方向在B公司入股A公司以前就已经决定,且章程明确了公司是否存续取决于研发的生物可降解体内植入材料技术产品是否能在合理期限内上市,如没有成功上市的希望,则公司解散。如果B公司能够主导A公司的研发活动和财务活动,则表明B公司可能拥有控制的权力。否则,没有充分证据说明B公司能够控制A公司。建议考虑以下等方面,从而判断B公司是否能够主导研发活动和财务活动:

(1)投资方是否能够任命或批准被投资方的关键管理人员,这些关键管理人员能够主导被投资方的相关活动(比如任命或批准研发团队和财务人员)。

(2)投资方是否能够出于自身利益决定或者否决被投资方的重大交易(比如开展新的研发项目或结束现有研发项目)。

(3)投资方是否能够控制被投资方董事会等类似权力机构成员的任命程序,或者从其他表决权持有人手中获得代理投票权。

-

- 分享到:

-