会计案例解析44——不构成业务的借壳,上市公司控股股东长期股权投资的确认

发布时间:2017-12-08来源:未知作者:admin

案例情况:

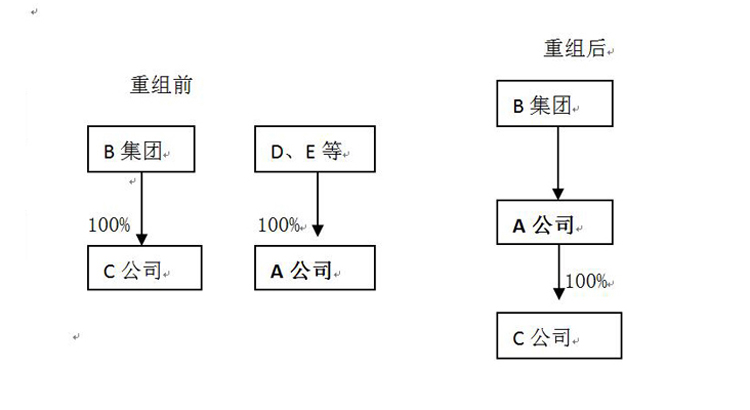

A公司为上市公司,经批准,于2016年7月31日以发行3.4亿股份(发行价格每股10元)为对价,向B集团购买其持有的C公司100%股份(评估作价3.4亿元)。交易完成后,B集团成为A公司控股股东,持股比例52%股份。重组前,A公司及其股东D、E等与B集团之间不存在任何关联关系。该交易为不构成业务的反向购买。

交易前B集团持有C公司的100%股份在B集团的账面价值为1亿元。

问题:

交易后,B集团个别报表应如何确认对A公司的长期股权投资

案例解析:

《企业会计准则》以及其他文件均未单独对借壳上市交易中上市公司控股股东的长期股权投资的确认有明确的规定。依据《企业会计准则讲解(2010)》第二十一章第一节“构成企业合并至少包括两层含义:一是取得对另一或多个企业(或业务)的控制权;二是所合并的企业必须构成业务。”A公司不构成业务,因此B集团换入A公司股权不适用于《企业会计准则20号企业合并》的相关规定。

《企业会计准则2号-长期股权投资》五、(一)企业合并以外的其他方式取得的长期股权投资3.规定:“以债务重组、非货币性资产交换等方式取得长期股权投资,其初始投资成本应按照《企业会计准则第12号一一债务重组》和《企业会计准则第7号一非货币性资产交换》的原则确定”。因此,B集团将A公司和C公司的股权置换应适用于《企业会计准则第7号一非货币性资产交换》的相关规定。

A公司不构成业务,B集团在置换股权前后均其收益来源均是C公司产生,未来现金流量以及未来现金流量现值并未发生明显不同,不满足《企业会计准则第7号—非货币性资产交换》第五条中具有商业实质的交易的判断标准。因此我们认为B集团以C公司股权换入A公司股权应属于不具有商业实质的非货币资产交换,根据该准则讲解(2010)确认和计量原则部分相关规定,B集团个别报表对A公司的长期股权投资应按照换出资产的账面价值确认,该股权置换不确认损益。

-

- 分享到:

-